Nace para marcar un punto de inflexión. Desde AEPA, la Asociación Empresarial de Puertas Manuales y Automáticas, lanzamos el primer y único observatorio a nivel nacional sobre el mercado y la coyuntura de cada segmento de puertas metálicas. Las puertas cortafuegos son el objeto del primer estudio. La asociación reunirá periódicamente a los principales fabricantes de cada familia de puertas para disponer de información de primera mano sobre la demanda del mercado y las previsiones.

Las puertas correderas cortafuegos son las protagonistas de la primera reunión de este observatorio. Desde AEPA se ha dinamizado el intercambio de datos y previsiones de los principales fabricantes que participaron en este encuentro.

Las empresas INKEMA, ROPER, CIMESA, PUERTAS GISMERO, ALFA TORRES, PUERTAS PADILLA, MECOSA y NOVOFERM ALSAL fueron las participantes que con su presencia han contribuido a intercambiar y contrastar los primeros datos que se pueden considerar fiables sobre el mercado nacional de puertas correderas cortafuegos; siendo ofrecidos por los verdaderos protagonistas, esto es, los principales fabricantes que representan más del 90% del mercado.

Esta dinámica colaborativa entre las empresas fabricantes más relevantes de cada segmento de puertas se desarrollará aportando cada compañía sus datos comunicables, visión y conocimientos.

El objetivo de AEPA es analizar con los principales actores del sector, con carácter bimensual, las familias de productos más relevantes (muelles de carga, puertas seccionales, puertas rápidas, puertas contrapesadas, automatismos, puertas cortafuegos). Tratamos de esta manera de aportar información fiable sobre la demanda nacional, los canales de distribución, las cuotas de mercado en unidades de los diferentes fabricantes, los sectores a los que van destinados los productos y las tendencias / exigencias del mercado. Se trata, de hecho, del primer observatorio en España que hará publica y compartirá esta valiosa información para cualquier uso público y privado que se le quiera dar.

Las puertas correderas cortafuegos: el pistoletazo de salida del Observatorio

El intercambio de información y estimaciones produjo la primera concreción de datos de este segmento de puertas, clarificando la situación del mercado y su dimensión para los fabricantes.

Número de unidades producidas: la estimación resultante de la conferencia es que el consumo anual del mercado nacional es de unas 4.250 unidades, grosso modo, sin considerar la exportación.

Gama: Con respecto a la gama de las puertas cortafuegos, los datos de los participantes apuntan que un 75% del total son correderas, mientras que el otro 25% se corresponde a las guillotinas.

60 minutos, la prestación más demandada en las puertas correderas cortafuegos

Resistencia al fuego: Se llegó a la conclusión por las empresas participantes que un 60% de la demanda es de puertas cortafuegos de una hora de resistencia al fuego (EI2 60). Un tercio (34%) de la demanda precisa puertas de 120 minutos de resistencia (EI2 120). Por otro lado, es muy minoritario el grupo de usuarios que precisan de puertas con prestaciones de EI2 90 (solo un 5%) o de EI2 180 / 240 (un 1%).

Cuotas de mercado: A continuación, se realizó el ejercicio de estimar la cuota de mercado, en unidades, que podían representar los fabricantes que participaron en la reunión y se llegaron a las siguientes conclusiones:

Destaca en primera posición Mecosa, especialista en este tipo de productos, con una cuota del 38% del mercado nacional. El resto de los fabricantes de este sector ostentan unas cuotas menores. El motivo es la diversificación de sus producciones con otros tipos de puertas metálicas.

El gráfico acompañado muestra de forma elocuente los porcentajes estimados de la cuota de mercado de los principales fabricantes.

Canales de distribución: En cuanto a los canales de distribución, un 59% del movimiento del mercado se realiza a través de distribuidores que se encargan además de las tareas de montaje. En el 41% restante, las compañías venden directamente el producto a la constructora o cliente final, ofreciendo además el servicio de montaje de las puertas cortafuegos.

Destino de la producción: Un 65% de las puertas cortafuegos se instalan en obras de nuevos edificios sujetos a las normativas más actualizadas, como por ejemplo los centros logísticos. Por el contrario, un 35% se destinan a la rehabilitación de edificios públicos, hospitales y oficinas.

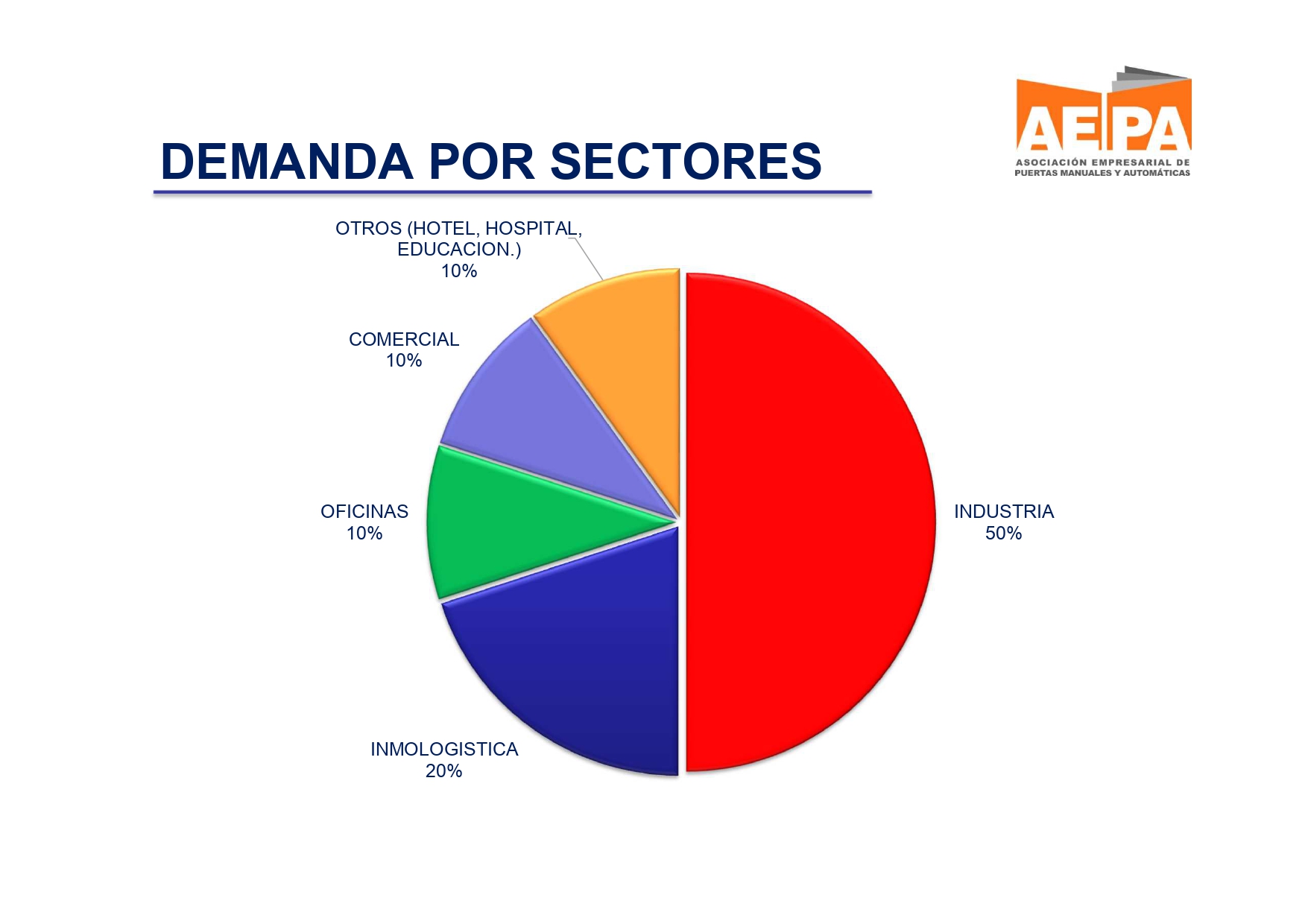

El sector con mayor demanda son las naves industriales; con un 50% del total.

El cuadro adjunto muestra la distribución restante de la producción por ramas de actividad destacando la logística, con el 20%, seguida por los sectores Hospitalario, de Oficinas y Comercial que representan cada uno el 10% de la demanda global.

Por último, en referencia a la evolución del mercado de puertas correderas cortafuegos para los próximos meses, los participantes predicen una ralentización del sector para la parte final del año. Se debe fundamentalmente a la congelación de inversiones provocada por la falta de confianza generada por el encarecimiento de los costes de los materiales.

Se prevé un crecimiento del 3% en 2023 y del 2% en 2024.

El observatorio nace en año de Smart Doors

La puerta corredera cortafuegos ha protagonizado la primera de una serie de convocatorias del observatorio. Desde AEPA queremos ocupar este vacío de información que afecta a varios sectores de puertas, una novedad que se enmarca en el año de la celebración de Smart Doors, que del 15 al 18 de noviembre de 2022 afrontará su tercera edición.