El Observatorio del Sector de las Puertas de AEPA, cuyo primer estudio de las puertas correderas cortafuegos tuvo una gran acogida, continúa arrojando luz al vacío de información que sufre el sector, en este caso sobre los muelles de carga. La mayoría de segmentos de puertas metálicas afrontan cada año sin apenas herramientas para conocer su situación de mercado. Desde la Asociación Empresarial de Puertas Manuales y Automáticas queremos revertir esta situación con datos de primera mano y máxima fiabilidad.

Esta segunda edición pone el foco sobre los muelles de carga. AEPA ha proporcionado a las empresas presentes en este segmento de mercado un espacio donde expresarse, intercambiar impresiones y, sobre todo, aportar sus datos y previsiones. Han participado en este encuentro Novoferm Alsal, Inkema, Puertas Automáticas Portis, Campisa, Errece Loading Systems, Systems Docks y Hormann.

Estas compañías de referencia representan más del 80% de la capacidad de producción del mercado. Por lo tanto, los resultados del informe cuentan con una muestra representativa y fidedigna de la situación del mercado.

Estimación del mercado y gamas de los muelles de carga

El informe de AEPA sostiene que el consumo anual del mercado nacional es de 7.700 muelles. ¿Cómo se traduce esta cifra por gamas? La rampa hidráulica labio-abatible domina con creces este segmento, ocupando el 75% de la cuota de mercado de los muelles de carga. Sin embargo, conviene destacar que los principales fabricantes del sector han detectado una tendencia creciente en la demanda del modelo hidráulico labio-telescópico (retráctil), que ya supone un 15% del total.

Principales gamas de los muelles de carga.

Por otro lado, por lo que refiere a la capacidad de carga, la inmensa mayoría de los muelles (87%) soportan 6 toneladas dinámicas. Un 10% del mercado tienen una capacidad de entre 6 y 12 toneladas dinámicas, mientras que los muelles que resisten más de 12 toneladas dinámicas solo ocupan un 3% de la cuota de mercado.

En el siguiente gráfico se pueden observar los principales tipos de instalación: las más comunes son la instalación empotrada (35%) y los métodos Box (30%) y Box con trampilla (20%).

La instalación empotrada, la más común de los muelles de carga.

La información proporcionada por las empresas que han participado en esta segunda edición del observatorio es realmente útil para el sector. Desde AEPA, esperamos que sea un punto de inflexión, especialmente en la relación con las Administraciones Públicas, que nos requieren una información detallada para contribuir al desarrollo del sector.

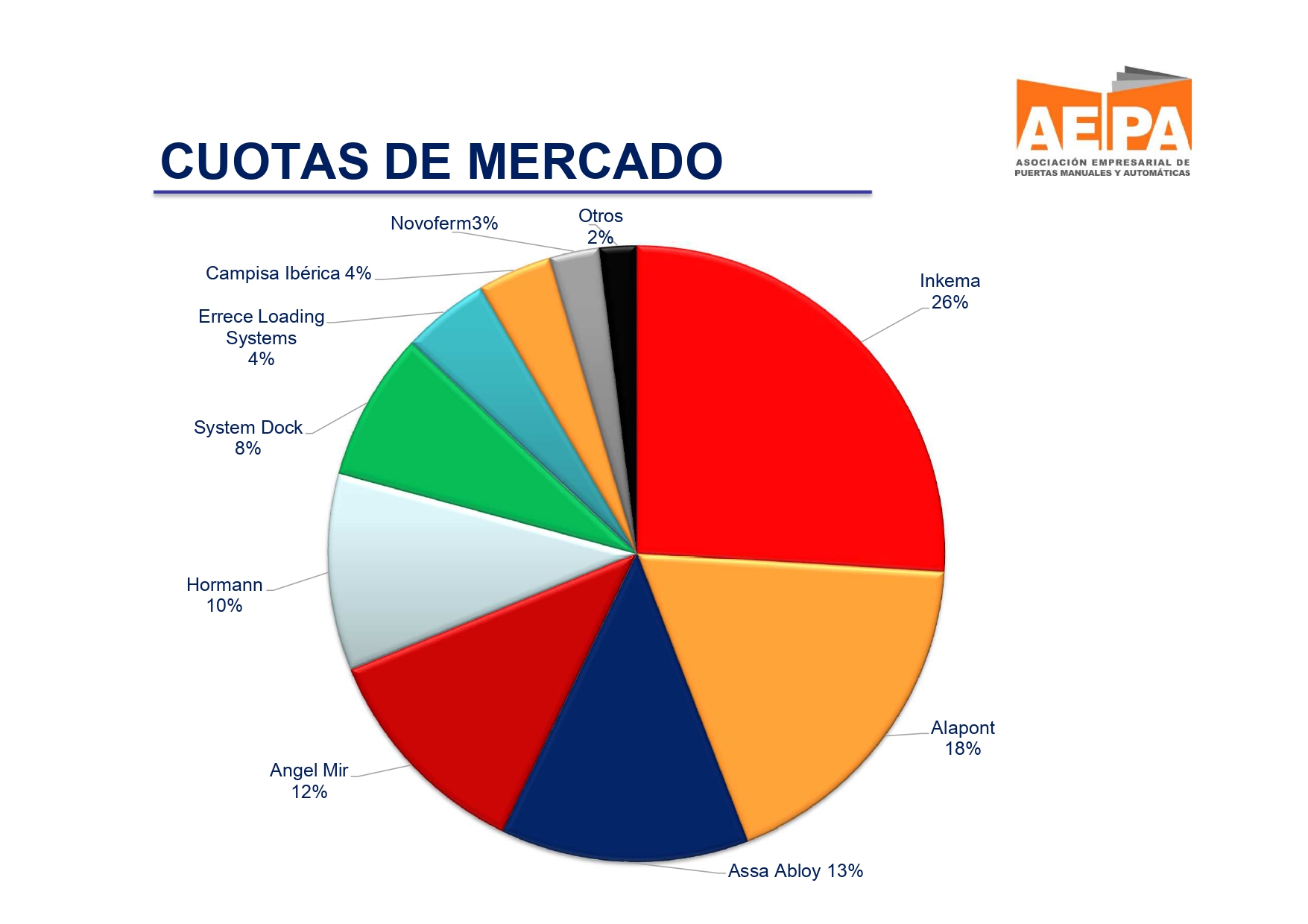

Las compañías Inkema (26%) y Alapont (18%) cuentan con las mayores cuotas de mercado del sector.

Canales de distribución: un 85% de las empresas optan por la venta directa, mientras que el 15% restante cuenta con distribuidores que hacen de intermediarios.

Tipo de obra: el 70% de los muelles de carga van destinados a obra nueva. Un 30% de los muelles, por otro lado, se instalan en el proceso de rehabilitación de un edificio existente. Los principales fabricantes de muelles prevén, atendiendo a la evolución del mercado de la construcción, un incremento progresivo del peso de la rehabilitación en la demanda de muelles de carga. Es evidente que el sector se mueve hacia un modelo más sostenible y eficiente energéticamente.

Demanda por sectores (actividad): La industria (40%) y los operadores logísticos (30%) han incrementado considerablemente su demanda. En referencia al sector del comercio electrónico (20%), las empresas perciben una posible evolución a la baja.

Estos son los sectores que más demandan muelles de carga.

Demanda del producto en 2023

La estimación, basada en datos de Euroconstruct (herramienta de previsión fiable en la construcción), tiene en cuenta factores como la inflación y la crisis de suministro y transporte que azotan al sector. Los principales fabricantes del producto prevén un descenso del 10% en la demanda considerando el ritmo interrumpido y ralentizado de las inversiones ante la incertidumbre económica.

A priori, la demanda del producto disminuirá relativamente.